分享

分享

品牌: |

东莞浩洋知识产权 |

所在地: |

广东 东莞市 |

起订: |

≥1 件 |

供货总量: |

9999 件 |

有效期至: |

长期有效 |

项目辅导: |

100% |

专业团队: |

100% |

服务细致: |

100% |

详情介绍

一、研发费用加计扣除新政(适用2018.1.1-2020.12.31)

依据《关于提高研究开发费用税前加计扣除比例的通知》(财税[2018]99号),企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的75%从本年度应纳税所得额中扣除,形成无形资产的,按照无形资产成本的175%在税前摊销。

为进一步激励企业加大研发投入,支持科技创新,2018年7月23日国务院常务会议决定,将企业研发费用加计扣除比例提高到75%的政策由科技型中小企业扩大至所有企业。

二、允许加计扣除的研发费用有哪些?

1、人员人工费用

直接从事研发活动人员的工资薪金、基本保险、公积金,及外聘研发人员的劳务费用

2、直接投入费

如研发直接消耗的材料燃料费、用于研发的仪器、设备的运行维护费用等

3、折旧费用

用于研发活动的仪器、设备的折旧费

4、无形资产摊销

用于研发的软件、专利权、非专利技术的摊销费用

5、新产品/工艺相关费用

新产品设计费、新工艺规程制定费、新药研制的临床试验费、勘探开发技术的现场试验费等

6、其他相关费用

此项费用总额不得超过可加计扣除研发费用总额的10%

三、研发费用加计扣除对企业有何帮助?

(1)减轻企业纳税负担

(2)享受国家、省、市有关研发投入的补助

(3)为高企认定做铺垫,提高成功率

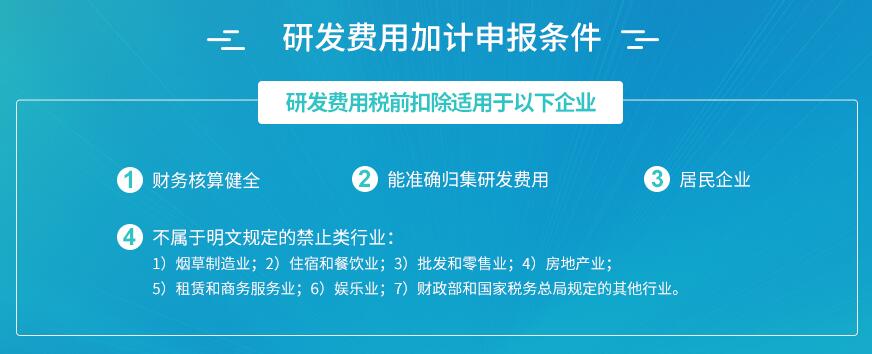

四、研发费用加计申报条件

五、申报项目所需资料

1、企业营业执照

2、组织机构代码

3、证税务登记证

4、开户银行许可证

5、研究开发项目的项目立项决议

6、系统信息注册表

7、研究开发项目的项目计划书、研究开发项目的效用情况说明

8、相关的成果证明材料

9、项目组的编制情况和专业人员名单

10、研发费用归集表

温馨提醒:如需详细了解,可联系客服18024438260(微信同号)或致电0769-26995188

东莞市浩洋知识产权服务有限公司http://www.haoyangok.com/